Publicadas novas resoluções CVM que definem regras para maior transparência de companhias abertas quanto aos seus dados de sustentabilidade.

A Comissão de Valores Mobiliários (CVM) do Brasil publicou recentemente as Resoluções 217, 218 e 219, que trazem importantes atualizações para o mercado financeiro. As novas Resoluções têm a finalidade de definir regras para a garantia de maior transparência das companhias abertas e para proteção de seus investidores, além de também auxiliar no combate ao greenwashing¹.

As Resoluções 217 e 218 tornaram obrigatória para as companhias abertas a adoção dos Pronunciamentos Técnicos CBPS nº 01 e nº 02, que tratam, respectivamente, sobre os requisitos gerais para divulgação de informações financeiras relacionadas à sustentabilidade e ao clima. Referidos Pronunciamentos foram emitidos pelo Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS), e estão previstos no Anexo ”A” de cada uma das Resoluções citadas.

Em linhas gerais, o objetivo é o de exigir que a entidade divulgue as informações sobre o seu negócio, riscos e oportunidades relacionados à sustentabilidade e ao clima, de modo que essas informações sejam úteis aos principais usuários dos relatórios financeiros no momento de tomar decisões sobre o fornecimento de recursos à entidade.

As Resoluções CVM 217 e 218 aplicar-se-ão aos exercícios sociais iniciados em, ou após, 1º de janeiro de 2026. Contudo, para que a sua adoção antecipada possa ocorrer, deverá ser exercida a opção prevista no Art. 1º da Resolução CVM 93, que estabelece a possibilidade (voluntária) de elaboração e divulgação de relatório de informações financeiras relacionadas à sustentabilidade com base no padrão internacional emitido pelo ISSB – International Sustainability Standards Board.

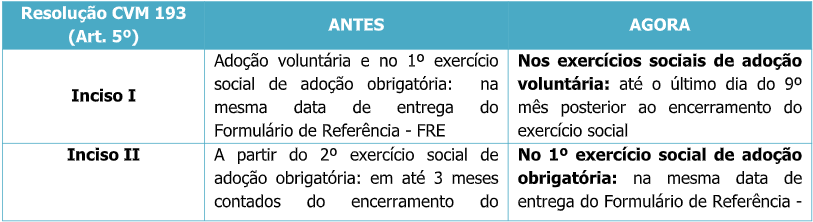

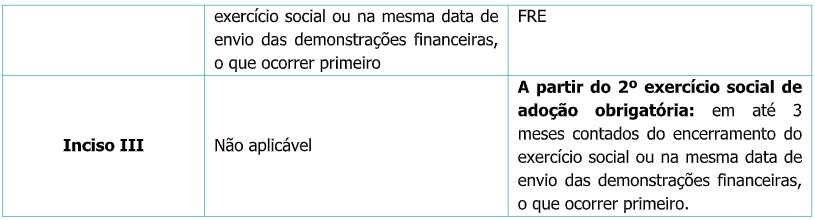

Em caso de opção pela adoção antecipada, a entidade também deverá divulgar este fato e aplicar os Pronunciamentos Técnicos da CBPS pertinentes. No que diz respeito à Resolução 219, o seu objetivo foi a alteração do art. 5º da Resolução CVM 193, mediante definição de novos prazos de entrega do relatório de informações financeiras relacionadas à sustentabilidade nos exercícios sociais de adoção voluntária, por meio do sistema eletrônico da CVM. Segue abaixo o quadro comparativo com as mudanças trazidas pela nova Resolução:

¹O termo ”greenwashing”, aplicado a governos, organizações ou pessoas, refere-se a declarações de ações ambientalmente sustentáveis que, no entanto, não são necessariamente colocadas em prática ou que não chegam aos resultados divulgados. Pode ser relacionado a qualquer categoria de impacto ambiental, como a pegada hídrica ou de resíduos, mas hoje é mais comumente associado às iniciativas envolvendo o combate ao aquecimento global e às

mudanças climáticas. Fonte: https://valor.globo.com/empresas/esg/artigo/os-riscos-climaticos-do-greenwashing-e-a- integridade-das-organizacoes.ghtml. Acesso em 05.11.2024.

Todas essas novas normativas refletem um esforço da CVM em combater o greenwashing e fortalecer o ambiente de investimentos no Brasil, promovendo uma maior integridade de mercado e confiança dos investidores.

As Resoluções CVM 217, 218 e 219 entraram em vigor na última sexta-feira (01.11.2024), um dia após sua publicação no Diário Oficial da União.

Acesse a seguir a íntegra das Resoluções CVM 217, 218 e 219.

Em caso de dúvidas, a equipe Ambiental e Regulatória do escritório Nascimento e Mourão Sociedade de Advogados se coloca à disposição para maiores esclarecimentos sobre o tema.

Bianca Oliveira Begossi | bianca.begossi@nascimentomourao.adv.br

Sócia da área de Direito Ambiental e Regulatório.

Evelini Oliveira de Figueiredo Fonseca | evelini.fonseca@nascimentomourao.adv.br

Sócia da área de Direito Ambiental e Regulatório.